华安证券认为,PBAT新产能快速投放,导致原料BDO短缺,BDO价格暴涨,再次证明PBAT行业的核心竞争力在于一体化水平。一体化程度更高、可以自供原料的PBAT生产企业(以万华等公司为例)才能在将来可降解塑料市场中获取超额收益。

万华投资10万吨BDO项目

2021年1月7日,眉山市人民政府网站对万华化学(四川)有限公司天然气制乙炔产业链及园区配套公辅工程项目环境影响评价(征求意见稿)公示。根据环评中的描述,万华投资 BDO 项目主要是为了四川基地的6万吨PBAT 项目做原料配套。

显然, 前期相对富裕的原料可能跟不上 PBAT 的新增需求,原料配套将成为未来 PBAT 行业竞争的重要影响因素。

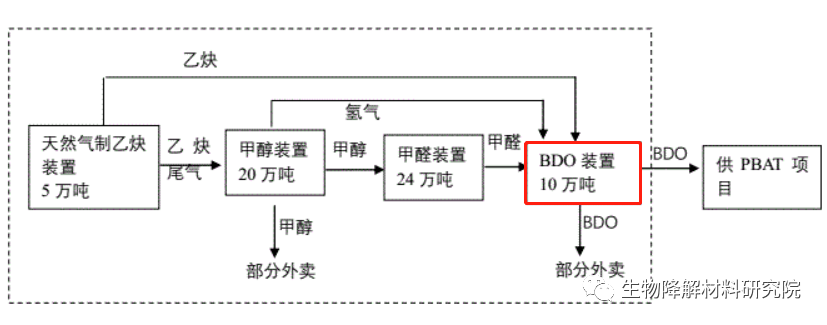

项目选址于四川省眉山高新技术产业园区,项目总投资约28.75亿元,总占地面积约57.6公顷。本项目以外购天然气、氧气为原料,采用国际和国内先进的天然气乙炔技术、天然气乙炔尾气合成甲醇技术、甲醇生产醛技术、1,4-丁二醇技术,依托眉山市四川省眉山高新技术产业园区优势条件,建设天然气制乙炔产业链项目。

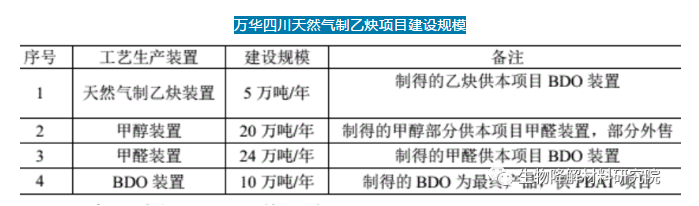

本项目包括四个生产装置及配套公辅设施,四个生产装置分别是:天然气乙炔装置,5万吨/年;乙炔副产合成气制甲醇装置,20万吨/年;醛装置,24万吨/年;BDO装置,10万吨/年。本项目装置年操作时间为8000小时。

万华为什么投资10万吨BDO

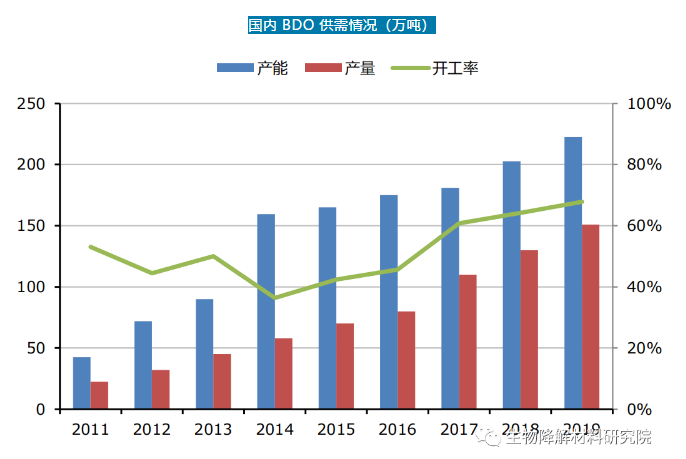

据东方证券研究所分析,虽然万华长期以来秉承一体化低成本的投资思路,但是 BDO 自从 2013年国内技术突破之后,长期处于严重过剩状态,行业平均开工率一直很低。按照一般思路,为了切入可降解塑料这样高成长的赛道来配套回报率很低的上游重资产项目,看似是非常得不偿失的投资。但我们分析认为,原料配套很快将成为 PBAT 项目成功与否的关键,BDO 景气度将在可降解塑料的带动下发生反转,而万华选择的天然气法 BDO 有望成为其中获利最大的路线。

万华为什么选在四川眉山建BDO

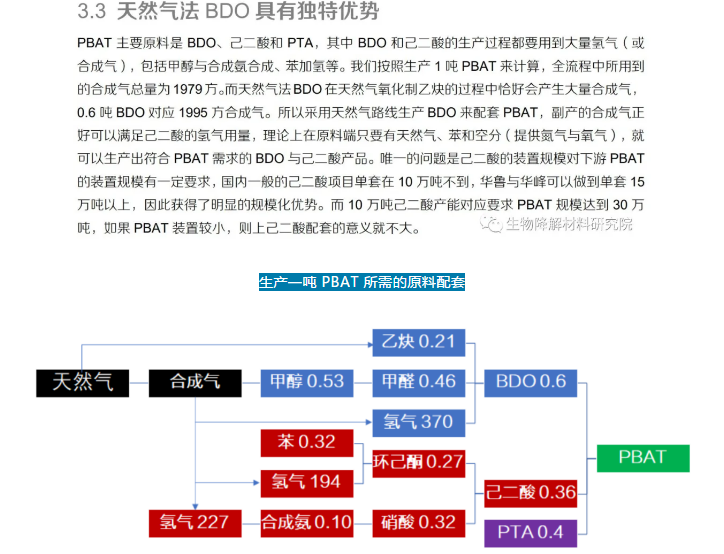

PBAT所用的三种原料 PTA 和己二酸产能主要都集中在中东部,BDO 主要集中在西部。

之所以形成这样的格局,主要原因是 PTA 与己二酸的主要原料对二甲苯和苯的供给大多来自东部的炼化装置;而BDO 国内占主流的是电石法路线,电石产能都在西部且难以长距离运输。

在西部生产 PBAT 就需要将 PTA 和己二酸运到西部,中间会产生大量额外的运费成本。

万华在四川眉州建设 PBAT 和BDO 产能,从地理位置来说十分优越,原料 PTA、己二酸以及产品运输可以依托长江河运,物流成本很低。

万华天然气法BDO有什么优势

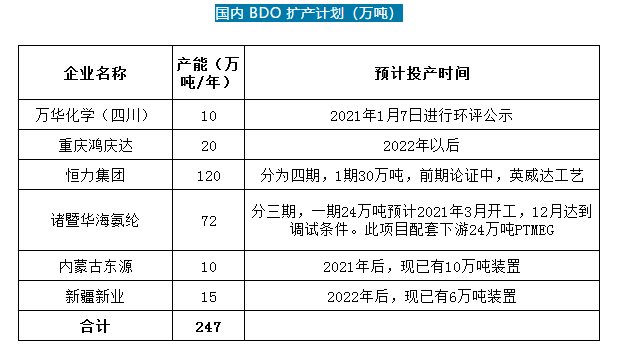

东方证券研究所称,万华在 BDO 还未大幅反转之前,在四川建设天然法 BDO产能,具有非常好的卡位效应。因为政府很少批准天然气化工项目,所以目前国内现有的三套天然气法 BDO 项目(四川天华8.5万吨、重庆驰源化工6万吨、延长石油10万吨)都是地方国企依靠区域资源优势所建。

PBAT进入爆发期,亟需原料BDO

生物降解塑料行业已经进入了爆发期,其中最具潜力放量的品种之一就是 PBAT,主要原因一是国内已经掌握了成熟的 PBAT 生产技术和设备,二是我国拥有比较充足的 PBAT 原料产能。当时国内已建 PBAT 产能约 30 万吨,规划产能 126 万吨,仅半年之后就新增了超过 300 万吨规划产能,而且我们日常生活生活中的一些一次性塑料制品也确实开始使用 PBAT,这些无不证明了行业成长的爆发性和确定性。

PBAT 新增项目不断增加,说明该产品并没有技术壁垒,虽然目前盈利很好,如果不能在改性和制品上有所突破,远期来看难免陷入成本竞争。一旦进入成本竞争,一体化程度、规模化效应、成本控制就成为衡量项目竞争力的关键指标。万华此次为了保障 PBAT 的竞争力,已经要在四川投资BDO 项目。

如果300万吨PBAT拟建产能全部投产,为BDO带来最直观的消耗量将达到170万吨,这是当前BDO产能供应远远不够的,于是也就促使BDO新增产能增多,其中企业多为现有产能扩产,或是谋求产业链的上下配套、自给自足。

这些上游原料公司在往下游延伸

东方证券研究所认为,沿着这一逻辑看,未来华鲁恒升要投资 PBAT 都不足为奇,因为华鲁不仅拥有己二酸产能,还有特别优秀的成本控制力。

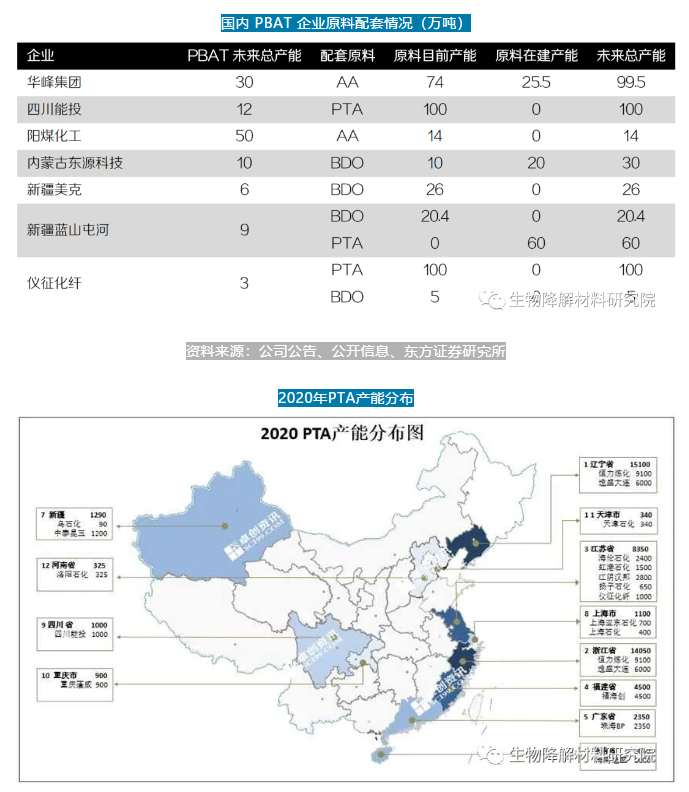

国内已规划的 PBAT 项目中有两股非常重要的力量,就是中东部拥有 PTA 和己二酸产能的企业,及西部拥有 BDO 产能的企业。比如华峰集团是国内最大的己二酸供应商,规划建设 30 万吨 PBAT产能;还有西部的新疆美克、蓝山屯河、东源科技等,本身是国内主要的 BDO 生产商,都已经在建或扩建 PBAT 产能。而据中金公司消息,恒力集团也在规划120万吨BDO产能,首期30万吨。

西部特别是新疆地区上马PBAT主要可以满足当地的农膜需求,中东部的消费形式更加多样。